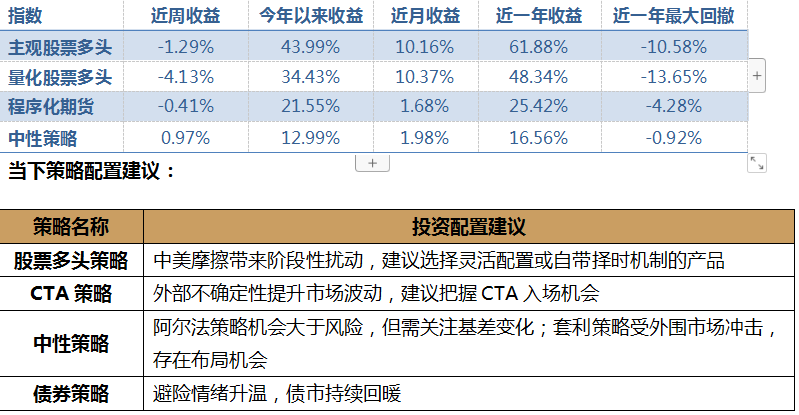

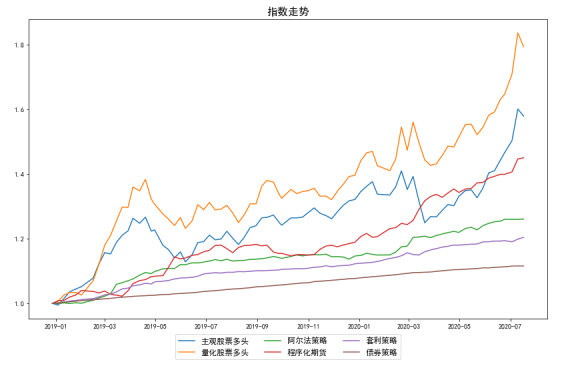

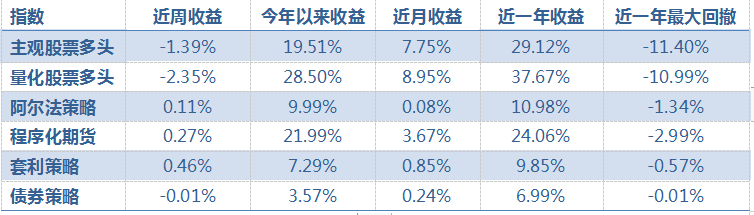

重点策略表现汇总

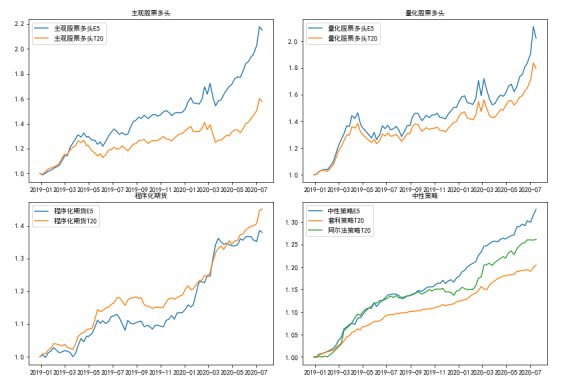

格上E5系列(Excellent 5)是由格上研究中心根据格上评级标准定期精选的优质私募基金,包括主观股票策略、量化股票策略、程序化期货和中性策略的推荐基金系列,代表格上投研团队在精选私募和投资组合管理方面的整体表现。

股票多头策略:中美摩擦带来阶段性扰动,建议选择灵活配置或自带择时机制的产品

最近,受中美关系再度紧张,叠加科创板解禁大潮来临等多重利空因素影响,市场情绪受到明显扰动,A股遭遇大幅回调,上证综指击穿3200点,北上资金大幅流出。我们认为近期市场下跌属于正常范围的调整,在美国大选之前,特朗普通过中美关系转移国内矛盾将是常态,只要中美关系对我国的经济不会造成实质性影响,就只会造成阶段性的扰动,如果市场从最高点下行幅度超过15%,将是不错的加仓机会。

我们认为,在“经济数据继续回升+流动性维持宽松+增量资金仍然较多”宏观环境之下,权益类资产仍是性价比较高的选择,但下半年面临扰动因素较多(海外疫情反复、中美摩擦加剧、经济恢复不及预期等),投资者要做好承受波动的准备;另外,选股十分关键,影响A股的核心会聚焦到企业盈利兑现层面,具备盈利支撑的个股才会受到资金青睐,将加剧个股分化。从市场风格来看,科技消费周期均具备投资机会,低估值的房地产、金融等周期蓝筹仍存在估值修复空间,而科技以及必选消费板块具备更好的盈利支撑,上涨动力更足。对于当前有投资需求或加仓需求的投资者,我们建议更多关注灵活配置型或自带择时机制的股票多头产品。因为这类基金在成长和价值风格的配置上较为平衡,并且会根据经济、政策、市场投资者情绪等因素,对仓位进行动态调整,灵活调整投资组合的进攻程度。

上周,股票多头头部指数下跌1.39%,量化股票多头头部指数下跌2.35%。

CTA策略:外部不确定性提升市场波动,建议把握CTA入场机会

近期股指期货冲高回落波动加剧,商品市场涨跌互现,化工板块受油价影响弱势震荡,黑色品种高位回落,而贵金属板块受避险情绪推动,大幅上行,农场品偏强表现,整体来看商品市场波动有所加大,提升CTA策略赚钱效应。

接下来,我们仍看好CTA中长期的投资机会,一方面,宽松的货币政策以及向好的基本面,均对大宗商品形成一定支撑,待宏观负面消息消化,局部中长线趋势仍有望出现,另一方面,市场不确定性因素较多,中美贸易摩擦升级,市场恐慌情绪升温,加上美国大选临近,海外部分地区疫情有加剧的趋势,市场波动率不排除进一步加大,将持续利好CTA策略表现。最近,CTA策略表现已有回暖迹象,现在是较好的入场机会。

上周,CTA策略头部指数上涨0.27%。

中性策略:阿尔法策略机会大于风险,但需关注基差变化;套利策略受外围市场冲击,存在布局机会

眼下,阿尔法策略环境整体仍处于较好状态,一方面,受海外扰动、中美摩擦加剧、科创板解禁冲击等影响,市场谨慎情绪抬头,贴水明显有所放大,目前平均对冲成本在6-10%区间,相对上周有所增加,但仍在可接受的范围;另一方面,市场交易氛围活跃,两市成交额连续17日突破万亿,支撑阿尔法策略表现,其次,结构化行情有望延续,成长风格具备更好的上涨动力,有利于选股策略实现超额;整体来看,阿尔法策略环境仍有利于策略发挥,机会大于风险,仍可进行配置,但后续需要关注市场成交情况能否维持,及基差变化方向,如果贴水持续扩大,将会影响阿尔法策略发挥。

近期股指基差处于中低位置,对冲成本整体可控,再加上市场波动有所放大,由于大部分套利策略赚钱效应同波动率息息相关,这类套利产品表现向好。接下来,考虑到全球市场仍面临较多不确定性,美国就业前景脆弱,加上中美摩擦加剧,疫情不排除二次反复的可能,在外围市场冲击下,波动率有望保持在中高位置,在此背景下,套利策略表现值得看好,投资者可以考虑配置。

上周,阿尔法策略头部指数上涨0.11%,套利策略头部指数上涨0.46%。

债券策略:避险情绪升温,债市持续回暖

近期,继美方突然要求中方关闭休斯敦总领馆后,中国出手反击关闭美驻成都的使馆,避险情绪再度升温,债市走强,国开债收益率震荡下行。接下来,我们认为在货币政策保持稳定,宽松力度边际收紧的环境下,债券利率较难获得下行空间,短期或将维持震荡走势。然而经历了前期快速充分的调整后,债券的投资价值开始有所显现;再加上经过二季度经济快速修复后,下半年经济回升动力正在变弱,消费数据仍存在隐忧,央行进一步收紧流动性的诉求不高;另外,股市热情有所冷却,对债市的情绪压制减弱,现在介入具有比较好的安全边际,投资期限较长的投资者可以考虑适度参与,把握债市回暖机会。

上周,债券策略头部指数下跌-0.01%

一、一周市场回顾

股票市场环境

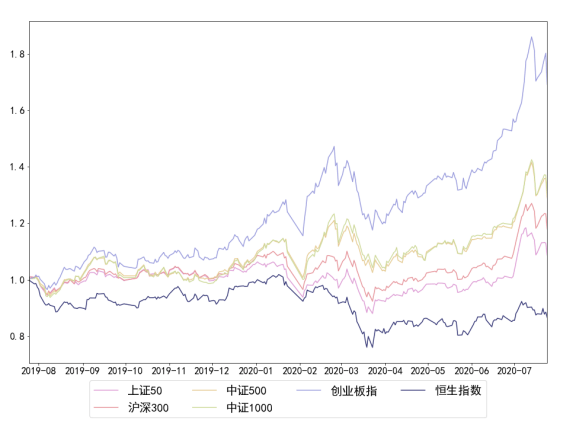

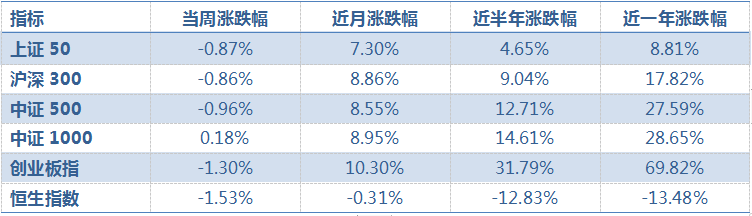

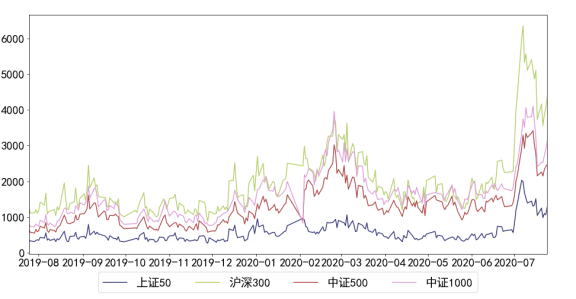

2020-07-24日当周,上证50下跌-0.87%,沪深300下跌-0.86%,中证500下跌-0.96%,中证1000上涨0.18%,创业板指下跌-1.30%,恒生指数下跌-1.53%;近月,上证50上涨7.30%,沪深300上涨8.86%,中证500上涨8.55%,中证1000上涨8.95%,创业板指上涨10.30%,恒生指数下跌-0.31%。

从市场成交额来看,上证50的成交比较活跃,周均成交金额为1132.5亿元;沪深300的成交比较活跃,周均成交金额为4004.3亿元;中证500的成交比较活跃,周均成交金额为2323.2亿元;中证1000的成交比较活跃,周均成交金额为2755.9亿元。

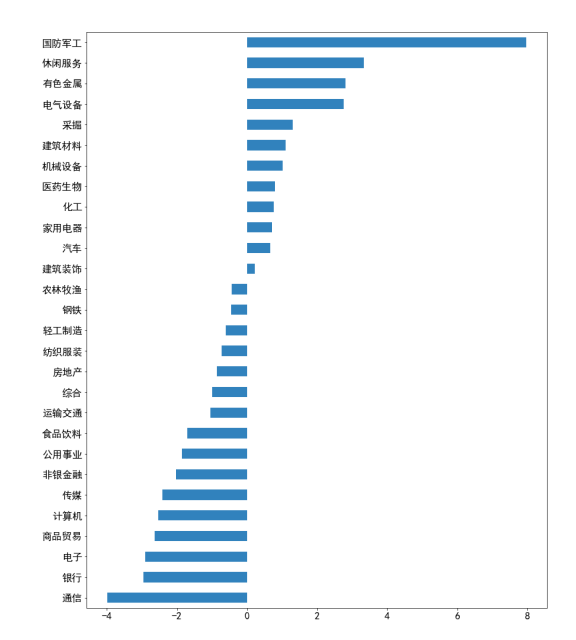

当周,行业指数当中,涨跌幅最高的行业为国防军工,涨跌幅最低的行业为通信。

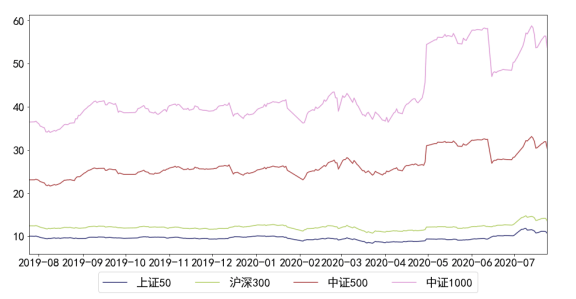

当前,上证50的PE为10.7,处于估值中等水平;沪深300的PE为13.6,估值较高;中证500的PE为30.3,处于估值中等水平;中证1000的PE为53.7,处于估值中等水平。

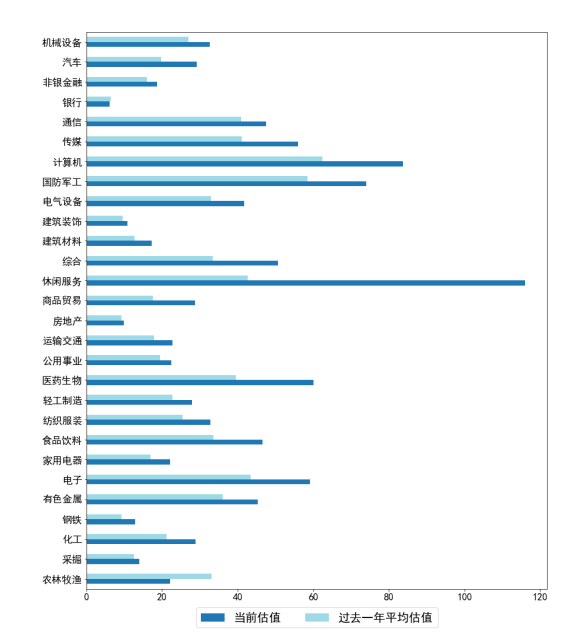

申万28个行业指数中,有26个行业的估值低于过去一年均值。相对过去估值最偏高的三个行业是"医药生物", "商品贸易", "休闲服务",相对过去估值最偏低的三个行业是"农林牧渔", "银行", "房地产"。

行业指数估值分布如下:

近周,北向资金净流出,周总流出量为-247.51亿元。

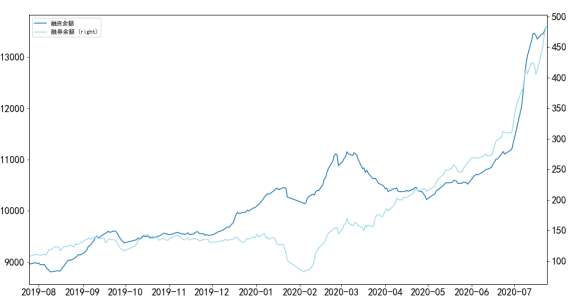

当前两市融资余额为13581.0亿元,融券余额为482.4亿元,当前融资余额均处于高位,市场比较活跃。当前市场融券余额均处于高位。

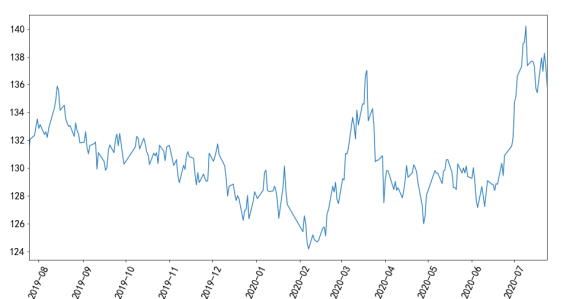

目前,A股相对于H股溢价,买H股更划算。

阿尔法策略环境

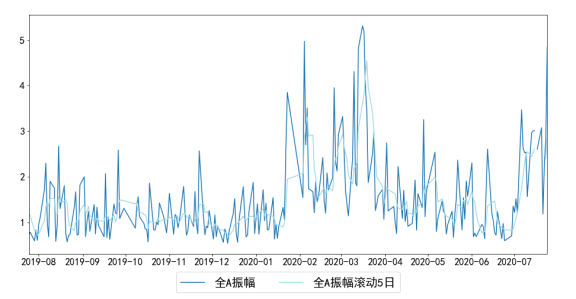

当周,wind全A的平均振幅为2.84%,振幅相对过去一年处于低位。

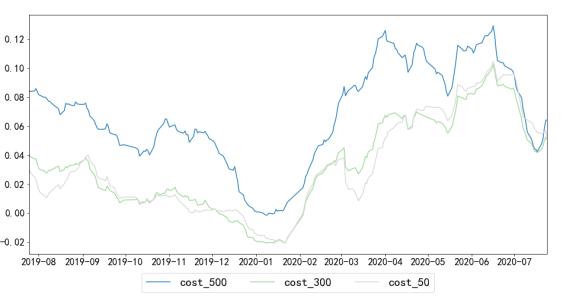

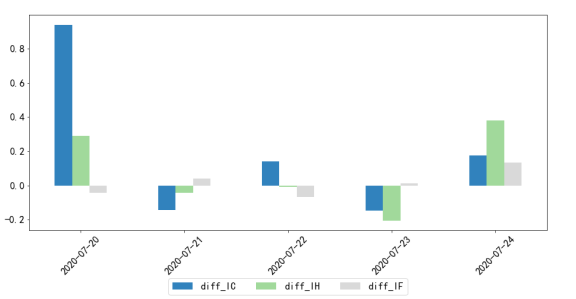

当前,中证500股指期货基差为15.47%,中证500股指期货预估对冲成本为6.42%,对冲成本相对上周上升;

沪深300股指期货基差为10.91%,沪深300股指期货预估对冲成本为5.03%,对冲成本相对上周上升;

上证50股指期货基差为5.3%,上证50股指期货预估对冲成本为5.05%,对冲成本相对上周减少。

本周,由于中证500与中证500股指期货基差波动给Alpha策略的贡献为正,正贡献为0.97%。

商品市场环境

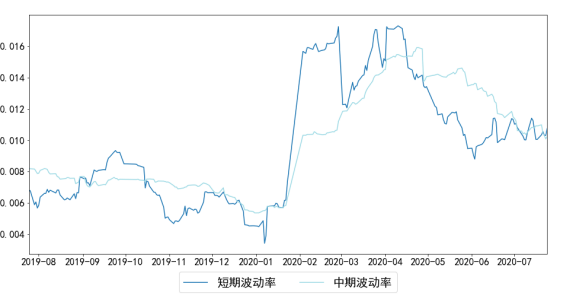

目前,商品市场短期波动率为1.08%,短期波动率大于中期波动率,交易较活跃。

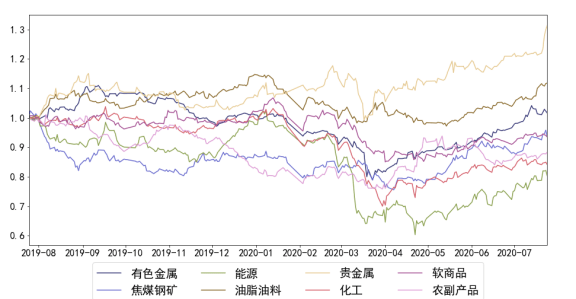

2020-07-24日当周,有色金属上涨0.24%,焦煤钢矿上涨0.39%,能源上涨2.09%,油脂油料上涨1.70%,贵金属上涨8.30%,化工下跌-0.57%,软商品下跌-0.15%,农副产品上涨2.77%;

近月,有色金属上涨6.09%,焦煤钢矿上涨3.49%,能源上涨7.10%,油脂油料上涨6.52%,贵金属上涨8.64%,化工上涨0.71%,软商品上涨1.63%,农副产品上涨3.69%。

债券市场环境

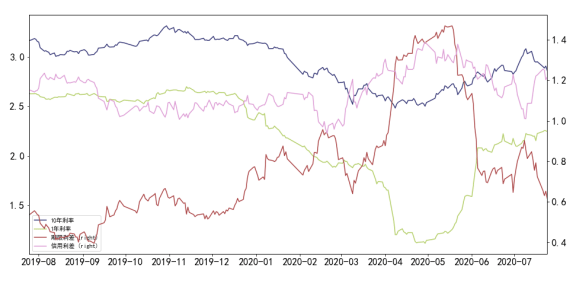

当前,十年期利率为2.861%,一年期国债利率为2.245%,期限利差为0.617%,信用利差为1.216%。相对上周,期限利差收窄,信用利差收窄。

期权市场环境

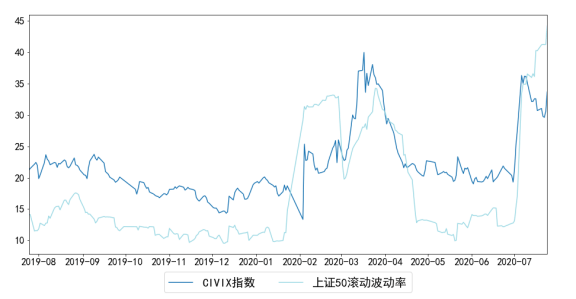

当前,CIVIX指数为33.68%,过去一年均值为22.1%。波动率处于高位。

50ETF滚动波动率为44.2%,过去一年均值为17.68%,波动率处于高位。

二、上周策略盘点

附注:格上头部指数系列是根据格上私募数据库及基金业协会的数据编制而成,运用系统化的方法选取机构和成分基金,试图成为全市场不同策略私募产品的比较基准。

详情参见格上财富官网——格上头部指数专栏。返回搜狐,查看更多

责任编辑: