【财联社】(研究员 孙诗宇)猫眼IPO终于再获新进展,1月3日猫眼更新招股说明书,最快将于本月内上市。但据港媒报道,猫眼目标融资额已从此前的10亿美元降至3-4亿美元。

虽然猫眼表面上依然呈现出多线业务发展、财务数据向好、业绩快速增长的趋势,但实际上亏损并未得到扭转,同时存在着股权混乱的问题,外部还面临着在电影票务“新政”、和淘票票双寡头竞争、影视行业供给侧改革等问题,猫眼的这出戏还能唱得好吗?

营收增长尚未盈利 现金流匮乏

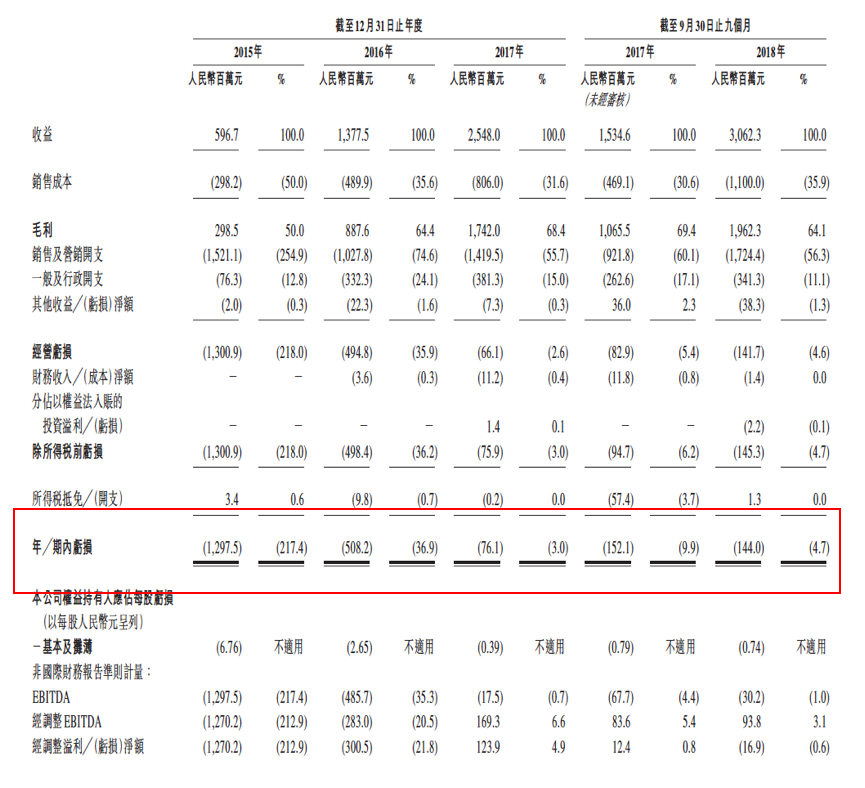

根据猫眼最新招股说明书,猫眼2018年前三季度营收依然保持着增长态势,录得30.62亿元,同比上涨99.6%;2017年全年营收为25.48亿元,同比上涨84.97%。

图|猫眼财务数据,来源:猫眼招股说明书

但在业绩高速增长的背后,猫眼却始终没有实现盈利,且今年亏损有再度扩大趋势。2015年净亏损为12.98亿元,2016年亏损5.08亿元,2017年亏损7610万元,2018年前三季度净亏损为1.44亿元,同比亏损增加5.33%。

更严重的问题是猫眼紧张的现金流。根据招股说明书,猫眼账面上的现金及现金等价物截止18年9月底为12.10亿元人民币,流动净资产为3.06亿元,但在猫眼的应付款项中,截至2018年9月30日,对在线娱乐票务及娱乐电商服务应付款项这一项就达到14.10亿元,

同时根据票补新政,线上售票商对影院的结算周期从18年10月1日开始变为8日(T+7),19年十一开始变为即时结算(T+0),但在猫眼招股说明书中,其表示“我们与电影院的结付期一般由一星期至一个月不等,在特定情况下我们亦可能提供最多一个月的预付款项……”,这等于猫眼的结算时间为T+7至T+30。如果新政落实,影院开始催收账款,猫眼不宽裕的现金流将承受更大的压力。

腾讯美团加持但股权混乱 影片档期撞车宣传不利

据猫眼招股说明书,光线传媒、腾讯、美团三大巨头都为其股东。光线传媒系持有约48.8%的权益,为第一大股东;微影旗下多家公司包括合计共持有猫眼娱乐24.92%的股份;腾讯与旗下公司共计持有猫眼16.27%股份;美团持有其8.56%股份。

腾讯和美团的加持,为其提供了雄厚的平台生态、流量和技术资源支持,这使猫眼成为微信支付及QQ钱包中唯一的电影、现场演出及体育赛事平台;也使得猫眼成为美团app及大众点评app上提供娱乐票务服务的独家业务合作伙伴。

但这也造成了董事会中各方势力割据、股权混乱的状况。目前猫眼11名董事中,1名执行董事为猫眼CEO郑志昊;6名非执行董事中光线占据3席,腾讯占2席,美团点评和微影时代占据一席。

同时猫眼招股说明书披露了可能与光线存在潜在竞争关系,猫眼认为潜在竞争是有限的,但这与其事实表现不符。

图|猫眼与光线存在潜在竞争关系。

18年暑期档光线宣发的《英雄本色2018》和猫眼宣发的《神秘巨星》就产生了档期重合、争夺市场的情况,导致《英雄本色2018》票房不利,导演在网上炮轰光线的结局。

图|《英雄本色2018》导演丁晟微博炮轰光线传媒,来源:微博

淘票票双寡头竞争 欠缺平台能力

目前的电影票务市场呈现猫眼和淘票票双寡头竞争的格局,但猫眼月活用户等方面稍有领先。据招股书,截至2018年9月30日,猫眼前三季度的平均月度活跃用户达到了1.346亿,在线电影票务服务的交易用户数约1.197亿。如果从交易额来看,按照2018年前三季度电影票务总交易额计算,猫眼是中国最大的在线电影票务服务平台,市场份额高达61.3%,位居行业首位。

银河证券认为,相比淘票票,猫眼在C端更具优势,但在ToB业务上,淘票票更具有平台价值。

在C端业务上,从流量入口看,猫眼除了自有app,还享有微信、QQ、美团、大众点评等多个入口,从出票份额看,猫眼出票量占网络总出票量的比重基本在55%以上。但淘票票除了自有app,还拥有支付宝、淘宝入口,多方数据显示,淘票票app热度已超越猫眼app,淘票票背靠阿里,资金优势尽显。

在B端业务上,猫眼更重产业纵伸,淘票票更具平台价值。猫眼拥有光线系、腾讯系旗下的影视资源,在影视行业上下游的纵伸布局。对影视内容的重视亦使得猫眼在电影出品、发行方面更具优势。淘票票则秉承阿里系“让天下没有难做的生意”理念,是阿里影业旗下的主要资产,除了针对消费者的淘票票app,阿里影业针对片方宣发需求开发“灯塔”平台。

所以猫眼目前的领先地位只是暂时的,电影票务市场消费者价格敏感性高,产品粘性低,未来到底谁才是市场第一还需时间验证。同时银河证券还认为,在双寡头的竞争格局下,猫眼与淘票票为争夺市场份额已上演多轮票补大战,同时,双方在toB端宣发业务方面亦竞争激烈,猫眼可能面临资金不足的风险。

票务“新政”影视供给侧改革 外部风险大

除了自身的问题,猫眼作为电影票务平台,票务“新政”和影视供给侧改革所带来的风险也不得不提。

2018年春节监管部门即出台限制票补的双限令,提出最低19.9元的限价、票补最高张数不得超过50万张的通知。还有从2018年10月1日起线上售票商对影院的结算周期变成8日内结算,明年10月1日起则为即时结算。

银河证券认为,目前针对网络售票平台票补、预售、服务费等方面的“新政”正在酝酿中,未来若对在线票务平台的优惠政策加以更多的限制,可能影响其收入增长。

但新政也规定,在线电影票务平台的售票手续费不得超过2元,东方证券认为若实施新政,猫眼的票房服务费预计每年将减少24%,全年约7亿元体量。票补成本将全面缩减后,猫眼的盈利反而有望得到改善。

另外对于猫眼的影视剧出品发行业务,银河证券认为目前监管层面对影视行业内容题材、演员片酬、税收政策等多方面加强指导和监管,短期内可能造成作品供给短缺,猫眼的影视剧出品发行业务也将受到影响。