全民保”凭借其“人人可保”的口号在一个看似饱和的商业健康险市场中找到了新突破,挤占了其他短期商业健康险市场,也引得各路保险公司争相竞争。不过值得注意的是,厮杀背后,市场上网红百万医疗险、一年期重疾险、防癌险等短险产品也面临“全民保”的冲击。而百万医疗险背后的互联网财险公司的市场份额或将“萎缩”。

9月23日,专为湖南医保参保人定制的普惠型补充医疗保障产品“湖南全民保”在湖南宾馆举行宣传启动会。据悉,“湖南全民保”是国内首个面向全省的“普惠金融”项目。

全民保凭借其低健康告知门槛、低价格和较高承保金额颇受民众追捧。而大量的“流量机会”也让险企参与其中,此次参与“湖南全民保”主承保的便是中国太保。

事实上,从最早的“惠民保”到如今的“全民保”,两种产品都是短期商业健康险的补充品,其中“百万医疗险”是当前短期医疗险的“网红”产品。显然,作为短期限险,“全民保”与“百万医疗险”在保障功能上是重合的。

不仅如此,“全民保”的健康告知门槛低、普惠价格、高承保额甚至比网红百万医疗险有过之而无不及。一旦“全民保”的模式走通,势必对当前的短期医疗险带来“致命”一击,毕竟在当前百万医疗险的定价下,绝大部分保险公司仍处于承保亏损状态。

而大部分短期医疗险的背后是财险公司,并且保费占比不低,“全民保”的推广将对其产品和险种造成“降维”打击。不过目前来看,险企似乎也不必过于担忧,毕竟健康告知门槛低、普惠价格、高承保额一直是“不可能三角”,所以“全民保”在大规模推广时或将面临更多的挑战。

“网红”百万医疗等短险受冲击

2016年,一款百万医疗险号称行业颠覆者,突然横空出世,短短一年时间100多万消费者纷纷买单。据统计,截至2019年6月末,29家保险公司销售百万医疗险产品,累计承保4728万件,保费收入261亿元,投保人数4112万。百万医疗险已成为商业医疗保险的重要组成部分。

资料显示,众安尊享e生系列的百万医疗险是百万医疗市场的鼻祖,其次是平安的e生保,不过人保健康的好医保依托了支付宝的流量,并且有着先天优势保证6年续保,成为了三足鼎立的局面。

作为近年来中国健康保险市场的重大创新,百万医疗险产品能做到低保费、高保额的关键在于引入了两次杠杆放大机制。基本医保和普通的商业医疗保险只有一次杠杆放大,即投保人和实际理赔人数的比值;百万医疗险在此基础上,通过较高免赔额(一般1万以上),再次减少进入理赔范围的人数,将资金集中精准用于大额医疗费用患者赔付,形成二次杠杆放大,大幅提高赔偿额度。

而全民保是继医疗保险的又一创新产品,作为医疗补充险,虽然是保险公司推出的商业保险,但由于有各地政府的加持助攻,故其社保普惠气息似乎更为浓重。

相比百万医疗险,“全民保”以更低的门槛和价格优势满足了社会低保障群体看病就医的刚性需求,进一步抬高了医疗险的杠杆,撬动用户最需要的保障(尤其是癌症住院的部分),在一个看似没有机会的饱和领域(近百款百万医疗),找到了新的突破。

一方面,分布在一二线城市的打拼族和低保群体,社保的保障程度难以覆盖,另一方面,矿工等高危人群和身体有一些小毛病或慢性病的人往往被苛刻和复杂的普通商业医疗险拒之门外。而这些群体往往是最需求保险保障的,“全民保”可以说为这一群体打开了一扇门。

“湖南全民保”具有以下优势:一是全省定制;二是全民可保;三是惠民划算:300万高保额,一年低至49元;四是特药无忧;五是慢病福利等8项增值服务。

可以说,“湖南全民保”在全民参与、普惠、保额高等方面的优势“碾压”当前网红百万医疗险。

此外,一些在百万医疗险上衍生出来的一年期重疾险、防癌险等短险同样也会遭受“全民保”的冲击。

互联网财险公司“躺枪”

在医疗健康需求不断扩大、中国保险深度和密度均欠缺、市场体量庞大背景下,一款符合市场需求的火爆产品必然引起市场不断的供给,而百万医疗险正是这样一款网红险,而第一个吃螃蟹不是寿险公司,是互联网财险公司。

不过值得关注的是,曾经火爆一时的百万医疗险让各路保险公司争得头破血流,但事实是保险公司并未尝到百万医疗的红利,反而似一片狼藉。

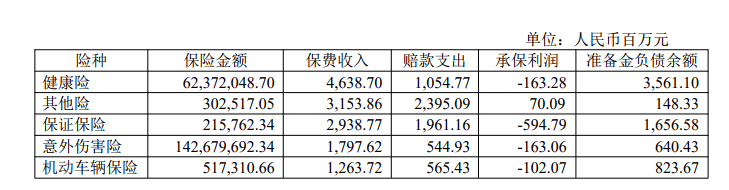

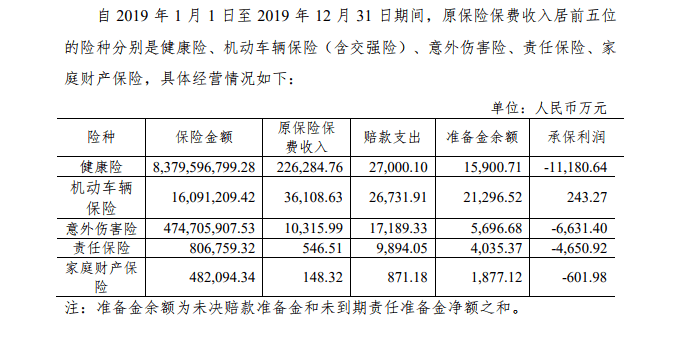

同样参与百万医疗险市场的安心保险,其2019年健康险保费达22.63亿,几乎是all in短期健康险,不过承保利润仍为负数,亏损1.12亿元。

显然,四大互联网财险公司的短期健康险占保费总额比例较重,全民保的推广必然会对它们的保费规模、承保利润造成承压。

全民保大范围推广有待验证

面对社保之外的群体和低保障家庭,全民保并没有足够的数据支撑精算定价,目前的低价也可能是保险公司价格战之下为换取市场份额所以盲目低价,未来的赔付其实存在诸多不确定,虽然免赔额定价相对较高,但保险公司面临的发病率风险依旧不小。

而保险公司作为商业机构,以盈利为目的,目前的做法似乎是为了拥有更多的下沉流量而牺牲短期利润。从目前市场上的全民保几乎无一例外无法保证续保可以看出端倪。

“全民保”的一大特色是“全民”统一保费,一开始由政府推动和背书,社保参与者均可投保。而全民保的另一个关键方面是发病率,特别是加入了特效高价药补偿的“全民保”,如此一来,赔付率在没有筛选“健康体”的情况下将大大提高,而最坏的结果会导致赔付率处于保险公司承担不了而退出。

此外,“全民保”有可能会面临较高的道德风险。面对医疗保险市场这块大蛋糕,寿险公司、财险公司、养老险公司以及专业的健康险公司都纷纷涌入,引来市场的强烈竞争,甚至可能存在骗保现象。同样其在线索赔,也会引来投保人骗赔的欺诈行为,而这部分的成本也是需保险公司承担。

目前的“全民保”仅处于推广阶段,未来能否“全民覆盖”还需要时间和市场的验证。返回搜狐,查看更多

责任编辑: