每经记者 张钟尹 北京摄影报道 每经编辑 陈旭

1月20日,中国财政科学研究院召开2020年“企业成本”调研成果发布暨研讨会。

调研成果显示,在2019年更大规模减税降费基础上,2020年我国加大了减税降费力度,全年为市场主体新增减负超过2.5万亿元,较上年增加5.9%,一系列减税降费政策为对冲疫情风险作出了巨大贡献。

在税费成本下降的同时,资源环境约束、人口老龄化和加大科技投入等,也带来了资源成本、环境成本、人工成本、研发成本等趋势性成本的提高。

中国财政科学研究院院长刘尚希在研讨会上表示,在当前成本上升趋势下,企业未来面临的各种不确定性和风险转化而来的成本问题将更为突出。

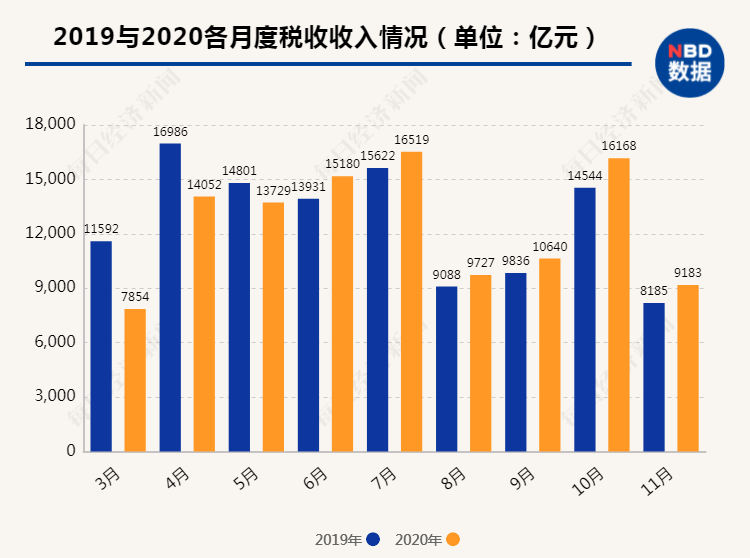

企业纳税总额占营收比重明显下降

调研成果显示,近年来我国企业税负明显下降。2017年~2019年,企业纳税总额占营业收入比重三年均值为4.78%,且呈明显的下降趋势。

分区域看,东北地区企业纳税总额占营业收入比重占比最高,三年均值为5.27%,中部地区占比最低,三年均值为4.49%。

根据调研成果,近两成样本企业百元综合成本费用中纳税不足0.5元;超六成企业百元综合成本费用中纳税不足5元;百元综合成本费用中纳税超过10元的企业占比不足15%。

税负减轻的同时,随着国内进入新发展阶段,过去的低成本优势逐渐丧失,取而代之的是资源环境约束、人口老龄化和加大科技投入等带来的资源成本、环境成本、人工成本、研发成本等趋势性成本的提高。

从全国总样本来看,近三年,实体企业人均工资持续上涨,2017年样本企业全国平均工资为6.14万元,2019年上涨到7.11万元,年均增速7.54%。

而在研发成本方面,调研成果显示,技术创新和数字化转型是企业相对比较注重的应对策略,选择“加大研发投资力度,通过技术创新提升市场竞争力”和“加快实行数字化转型,提高生产经营智能化水平”的企业占比分别为18.83%和12.05%。

部分应对疫情阶段性税费减免政策可适度延续

刘尚希在研讨会上介绍,当前我国减税降费力度很大,能够对冲一部分风险,但仍要关注难以察觉的成本,比如当前国内外竞争环境复杂多变,企业面临着疫情、逆全球化、供应链中断、市场违约等多种不确定性。

刘尚希认为,宏观环境越不确定,公共风险越大。一方面公共风险转化为宏观成本,是发展可持续的最大约束;另一方面,也会使企业的预期不清晰、不稳定,带来投资、消费等经济活跃度下降,企业开工率下降和生产下行。

调研成果建议,要给企业注入确定性,就需要合理保持宏观政策的延续性和稳定性,引导企业形成稳定、合理的预期。当企业面临的不确定性下降的时候,“风险-成本”水平才能够下降。

针对减税降费政策,中国财政科学研究院公共收入研究中心副主任梁季认为,对当前已经到期的应对疫情阶段性税费减免政策,和当前正在实施中的各项小微企业普惠性税收免除政策,有必要分项进行评估考量,明确哪些政策可以适时退出,哪些政策应进一步延续,乃至固定化、制度化。

梁季建议,针对中小企业的一些税费优惠政策,如阶段性减免社保缴费政策,考虑到中小企业受疫情冲击后恢复较为缓慢,从防范未来风险的角度出发,仍有必要进行政策优化,再延续实施一段时间。

每日经济新闻返回搜狐,查看更多

责任编辑: