这家公司是业内最早进入氢动力领域的电源公司之一。在氢燃料电池领域掌握升压DCDC和高速空压机控制器两项核心技术,是国内具备隔离型和非隔离升压DCDC技术的行业少数公司之一。

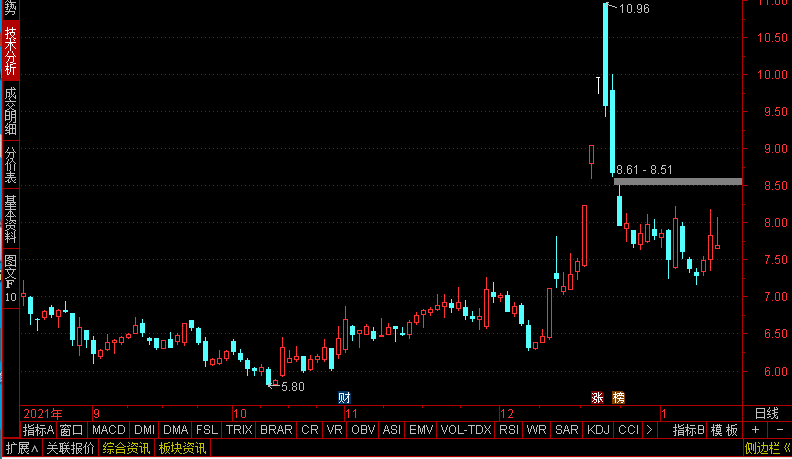

而公司的股价,目前还在7元附近震荡。

还是按照惯例,先来看看这家公司的行业地位和竞争优势情况,

公司主营业务是提供通信开关电源系统产品和服务、集中监控系统产品和服务。

公司是专注于电力电子技术相关产品研发、制造、销售,以及相关技术服务的高新技术企业,持续聚焦数据通信、智慧能源和新能源汽车三大产业中的电能转换与能源利用。

在新能源汽车领域,公司集中优势资源开拓汽车领域的核心零部件相关产品,在电驱动系统、车载电源、氢燃料电池DC/DC变换器等新能源汽车核心零部件市场,已形成核心技术优势。

2021年上半年,公司整体新能源氢动力业务实现突破,研发生产的氢燃料升压DC/DC变换器产品及高速电机控制器等产品销售业绩倍增。

公司作为业内最早进入氢动力领域的电源公司之一,开发的氢动力电堆系统用电源产品及控制器产品,是国内最早批量上市的产品之一,在行业内具备一定的业务规模和良好的客户关系。

目前,公司的氢动力系列产品市场占有率超30%以上。

截至2021年6月30日,

公司共有有效知识产权411项,包括发明专利65项、实用新型专利212项、外观专利43项、软件著作权73项、注册商标18项。

智慧芽数据显示,公司主要专注于高压变频器、充电桩、功率单元、光伏逆变器、变压器、蓄电池、电子设备、输入电压等技术领域,非外观专利占总专利比重超过85%,凸显其专利研发技术表现卓越。

在储能方面,

公司把储能作为重要战略方向,陆续推出了功率优化器、逆变器、户用储能、电站储能变流器等产品,具备光储充、并离网等多种工作模式,已成功应用于工业园区微电网、分布式光伏储能电站等领域。

另外,公司作为国内电源行业首家上市企业,凭借在电力电子及信息化技术领域的研发能力、创新优势和丰富的行业经验,顺利通过审核,成功获评北京市“专精特新”中小企业。

看完了这家公司的优势亮点,我们大致了解到,这家公司属于电气设备行业,而且身兼氢能源、燃料电池、储能等多个概念。

那么公司的基本面质地到底如何呢?

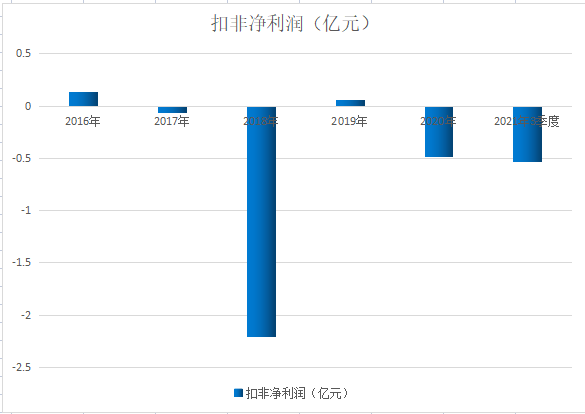

接下来,让我们通过公司财报里,主要财务指标中的营业收入和主营利润这两项指标,来评估公司在近五年的成长性情况,

先看公司的营业收入,

从最近五年的营业收入分布图上来看,

公司最近五年营业收入,并未大幅增长,正常年份稳定在12亿左右。

而从公司的主营利润来看,

公司在2016年至2020年,五年间,有两年的主营利润为正,

其余年份主营利润都是负的。

而且,对比公司利润发现,近五年里,亏损幅度是远远大于盈利幅度的。

业绩表现不佳。

综合公司的营收和利润来看, 过去五年的成长性并未显现出来。

那么公司新能源和智慧能源业务均较快增长,为什么公司业绩仍然没有起色呢,

其实这主要是因为,公司核心主业数据通信业务由于受疫情影响、客户建设进度、部分国际芯片短缺等因素的影响,大量订单不能及时交付,导致销售收入确认不及预期,故上半年出现亏损。

而公司的收益性是和业绩息息相关的,业绩不佳,自然收益性也并不乐观,此处就不再赘述了。

那么,公司目前的财务状况如何,流动性是否充裕呢?

接下来让我们从公司财报中的偿债能力指标中来找答案,

公司2016年至2021年3季度的负债率,在52%-67.92%之间震荡。

在最新一个季度,公司的负债率在61.95%。处于中等偏上水平。

而从流动性来看,

4888365.png" max-width="600" />

公司最近五年的流动性,变化不大。

最近一个季度,公司的流动资产能够覆盖102%的流动负债。

一般而言200%以上的流动性是比较充裕的。

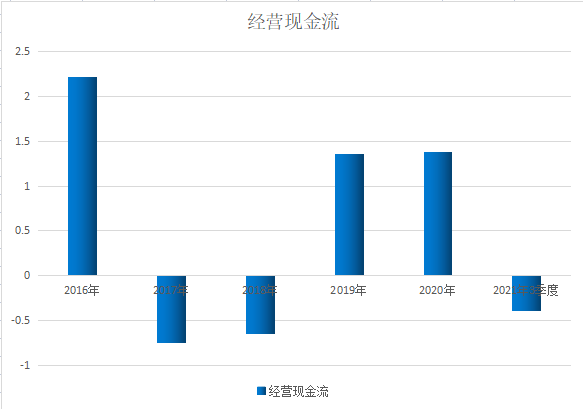

最后,来看公司的现金流情况,也就是公司财报中的现金流量表,

从公司的经营现金流来看,

2016年至2020年五年间,2017年和2018年为负。

其余年份为正。但这也表明公司的现金流并不稳定。

这家公司就是在A股上市的600405,动力源。

返回搜狐,查看更多

返回搜狐,查看更多

责任编辑: